亚搏(中国)app 半导体下个十倍风口! 认准碳化硅, 第三代半导体10大中枢干货清点

开篇:谁说十倍风口是大忽悠?

上周有粉丝私信我,说看到好几个大V在推“碳化硅是下一个十倍风口”,问我是不是又在画饼——毕竟前年这赛谈打得头破血流,衬底价钱腰斩再腰斩,龙头企业营收下滑、利润转负,怎么看齐不像是要升起的形状。

这问题问得好。各人有莫得念念过一个毛糙的好奇好奇:历史上信得过的大行情,从来不出身在东谈主声欢叫时,而是在行业被通盘东谈主嫌弃的时候偷偷酝酿。

我在成本阛阓混了二十年,见过太多这种脚本了。阔绰股被唾弃时是买点,半导体行业哀鸿遍地时反而是布局窗口。碳化硅这条赛谈,2025年确乎惨——但我今天要说的是,2026年的故事,如故完全不相同了。

二、先看三组数据,搞懂产业基本盘

(一)全球阛阓界限

咫尺,对于碳化硅全球阛阓界限的统计口径比较多。The Business Research Company的数据显现,碳化硅半导体安装阛阓界限预测将从2025年的24.1亿好意思元增长到2026年的29.3亿好意思元,复合年增长率高达21.4%,到2030年将达到61.6亿好意思元。而另一份把统计口径放宽到全产业链的阐扬则显现,2025年全球碳化硅阛阓界限约46亿好意思元,预测到2035年达到312亿好意思元,复合增长率21%。

不论用哪套数据,论断是一致的:年均20%以上的复合增长,在半导体细分赛谈里所有这个词属于第一梯队。

(二)中国衬底全球市占率三年逆转

再说中国产业链的地位——这才是最有好奇的部分。2023年中国碳化硅衬底全球市占率是38%,2024年爬到了43.7%,到2025年平直干到了53%。

换句话说,全球卓著一半的碳化硅衬底,当今是中国企业在供应。 从“跟跑”到“领跑”,只用了三年时间。

具体到企业层面,日本富士经济发布的阐扬显现,2025年天岳先进在全球碳化硅衬底阛阓的合座占有率跃居全球第一,其中8英寸衬底市占率高达51.3%,平直冲破了好意思国Wolfspeed多年来的榜首记载。法国Yole的数据更激进,认为天岳先进在8英寸细分阛阓的份额如故达到60%。与此同期,露笑科技在2026年2月到手开发出12英寸碳化硅衬底,记号着国产厂商在大尺寸化方进取迈出要道一步。

(三)价钱断崖式下降的阵痛

然则!市占率飙升的背后,是惨烈的价钱战。

2025年一季度,6英寸碳化硅衬底平均价钱较前年同期下降40%,从岁首的4000—4500元/片降到2500—2800元/片,如故靠近许多企业的成本线。模块阛阓更夸张,国产6并碳化硅模块价钱如故低至1500元,外洋厂商同类产物也降到2000元以内。

以1200V 40mΩ的SiC MOSFET为例,咫尺价钱相较于2024岁首确凿是“腰斩”,器件厂商确凿莫得利润。8英寸衬底的价钱跌幅更猛,一年内价钱暴跌卓著60%。

这就评释了为什么2025年许多关系企业出现了“增收不增利”甚而损失的时局。天岳先进2025年全年营收14.65亿元,同比下降17.15%,归母净利润为负2.08亿元。但值得提防的是,其缠绵性现款流净额达到了2.31亿元,同比大幅增长249.79%,主营业务根基依然塌实。

---

三、为什么说2026年可能是拐点?

大发官方网站手机app如果你只看到上头的价钱战和损失数据,简略率会以为这赛谈“完蛋了”。但信得过的契机,恰好藏在这些悲不雅数据背后的结构性变化里。

价钱触底,降无可降

任何行业的底部特征之一,即是价钱靠近甚而击穿成本线,多数中小玩家出清。2025年的碳化硅衬底阛阓即是这个情景。6英寸衬底报价一度跌到400好意思元以下,部分供应商以接近成本价出售。上游产能愚弄率降到约50%,器件要领俭70%。

按照行业设施,当价钱跌到多数厂商现款成本隔邻、产能愚弄率降到五成傍边时,不绝下杀的空间如故极其有限。把柄行业东谈主士测算,预测到2026年第二季度碳化硅价钱将触底,而后跟着汽车主驱模块上车岑岭反弹,届时碳化硅决策比拟IGBT的成本差距将大幅舒缓。

6英寸价钱回暖,8英寸启动放量

最新的一线数据显现,现时6英寸碳化硅衬底价钱底部如故在回暖,8英寸产物则启动当作新的增长引擎放量,部分衬底厂商已收到下旅客户的新增订单需求。价钱企稳是行业供需趋于均衡的伏击信号。

倒逼降本→应用场景“扩容”

价钱暴跌,短期看是利空,中长久反而加快了碳化硅不才游的浸透。你念念啊,之前碳化硅最大的痛点即是“太贵了”——Model 3主驱动逆变器采用的48个碳化硅MOSFET总成本高达5000元,非凡于传统硅基IGBT的3到5倍。特斯拉在2023年晓谕下一代平台要减少75%的碳化硅用量,中枢原因即是被高成本给逼的。

但当今呢?6英寸衬底从四五千元一派跌到两千多元,模块价钱大幅下降,碳化硅决策的性价比一下子就上来了。中低端车型也启动用得起碳化硅了——这即是“降价换量”的经典逻辑。多家机构预测,碳化硅衬底阛阓有望在2026年迎来周期拐点,8英寸产物当作新增长引擎启动放量。

---

四、不啻是新能源车——碳化硅的界限正在被再行界说

许多东谈主对碳化硅的印象还停留在“新能源汽车的主驱逆变器”这个层面。确乎,汽车关系应用占到了碳化硅阛阓的72%傍边。但2026年最大的变量,是碳化硅正在打穿新的应用领域,结束从“单一驱动”到“多轮驱动”的质变。

AI数据中心:英伟达亲身下场带动需求

英伟达在2025年5月崇拜晓谕,亚搏(中国)app数据中心正在从咫尺的54V机架供电向800V高压直流架构过渡,斟酌是2027年结束该架构的界限化商用。这意味着什么?数据中心的电源系统将全面升级,而碳化硅功率器件凭借更高的调遣效果和功率密度,恰好是800V高压直流架构的“天选之子”。

长江证券的连系指出,仅台积电CoWoS先进封装产能2026年预测达到每月100万片,如果其中30%采用碳化硅散热决策,潜在阛阓空间就卓著10亿好意思元。机构预测,到2030年AI电源将占据碳化硅电源阛阓50%的份额,带动碳化硅衬底和开荒需求增长近10倍。

AR眼镜/阔绰电子:第二增长弧线悄然开启

碳化硅还有一个许多东谈主不知谈的应用方针——光波导。AR眼镜需要高性能的光波导材料,而碳化硅的高折射率特质使其成为理念念选拔。天岳先进在投资者疏导中明确提到,12英寸碳化硅衬底已获取头部客户订单并结束拜托,而“AR眼镜等新兴领域的应用是新的增量空间”。

更值得姿色的是,天岳先进2025年12英寸产物已完成导电N型、导电P型及半绝缘型全系列布局,这为畴昔在更普遍阔绰电子阛阓的浸透埋下了伏笔。

一个容易被漠视的事实

这少许我念念强调一下:碳化硅赛谈畴昔被阛阓标签为“新能源汽车观念”,但2026年起,它的逻辑将升级为“新能源+AI+AR”三重驱动。 不同应用场景的需求波峰波谷不同,多轮驱动的产业样式远比单一驱动愈加郑重。有分析指出,若把AI数据中心供电、先进封装散热、以及AR眼镜等新兴阔绰电子算在沿途,碳化硅在AI及繁衍的高性能计算领域的阛阓天花板,将是传统车用阛阓的10倍以上。

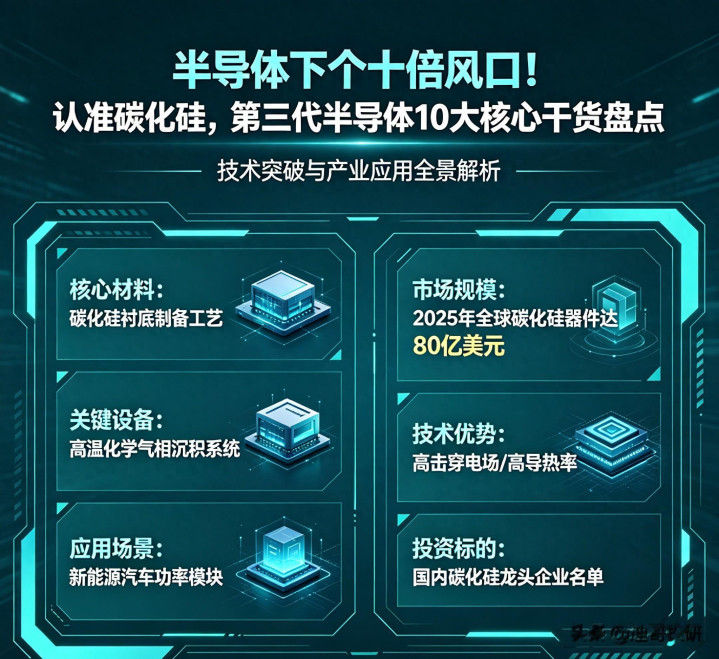

五、十大中枢产业节点——看懂赛谈的要道

说了这样多宏不雅和行业逻辑,底下我们把整条产业链断绝来看。我把碳化硅赛谈最中枢的产业节点梳理成十个维度——不是荐股,而是帮你相识这条赛谈到底该怎么看。

第1个节点:衬底——产业链的“咽喉”

碳化硅衬底是整条产业链的最上游,亦然最“卡脖子”的要领。衬底成本占通盘这个词碳化硅器件制形成本的45%傍边,也即是说,谁掌持了衬底,谁就掌持了产业链的订价权。

2025年中国企业在全球衬底阛阓的合座市占率如故达到53%。天岳先进全年碳化硅衬底产量折合约69万片,同比增长68.31%,销量63.33万片,同比增长75.33%。技能门道上,液相法制备的无宏不雅颓势8英寸衬底、12英寸全系列产物布局,如故让中国企业在衬底要领竖立了非凡高的技能壁垒。

第2个节点:外延——继往开来的要道

衬底长晶之后,需要在外延层上制造器件。外延质料平直影响最终器件的性能。全球碳化硅外延片行业正在进入“8英寸冲刺年”,瀚天天成、天域半导体两大代工龙头的产能彭胀势头迅猛,天岳先进等垂直整合者也结束了外延自供身手的买通。

第3个节点:大尺寸化——8英寸替代6英寸

这是现时行业最伏击的技能趋势。8英寸衬底单片芯片产出量约为6英寸的2倍,单元成本下降较着。天岳先进8英寸产物市占率已达51.3%,出货量超越外洋头部厂商。行业预测,畴昔几年全球阛阓界限的扩大主要体当今8英寸产物上。

第4个节点:车规级器件——国产替代的主战场

碳化硅MOSFET是新能源汽车电驱系统的“腹黑”。耿直微电子车规级碳化硅MOSFET芯片累计出货量如故突破3000万颗,主驱模块配套上车量占行业总量的10%以上。其碳化硅MOSFET主机芯片良率已卓著85%,车规产物通过AEC-Q101认证并完成3000小时车规可靠性考证。三年前全球碳化硅阛阓还被外洋厂商把持、占比高达99%,如今这个时局如故被透彻冲破了。

第5个节点:超高压——电网和铁路级应用

碳化硅的下一个战场是超高压领域。安海半导体如故结束6.5kV/40mΩ与10kV/130mΩ系列碳化硅MOSFET芯片的量产,良率突破80%。这类器件主要面向船舶、高铁、算力中心及智能电网等领域,技能门槛极高,记号着中国企业在超高压碳化硅领域进入天下最初行列。

第6个节点:12英寸——对准下一代制高点

2025年全球碳化硅产业已崇拜进入“12英寸技能考证与客户送样”要道年。天岳先进2024年11月全球首发12英寸碳化硅衬底,2025年完周详产物矩阵构建,产物已获取头部客户订单并结束拜托。露笑科技2026年2月到手开发出12英寸碳化硅衬底。晶盛机电首条12英寸碳化硅衬底加工中试线也于2025年9月崇拜通线。12英寸将平直决定畴昔五到十年的竞争样式。

第7个节点:IDM模式与产能竞赛

碳化硅行业正在从“单干互助”走向“垂直整合”。外洋巨头如意法半导体、安森好意思、英飞凌纷繁加大对里面晶圆制造和模块分娩的参加。国内企业中,耿直微电子构建了从衬底、瞎想、制造到封装的IDM模式,三安光电的碳化硅全产业链布局也在快速鼓动,重庆8英寸衬底分娩线已投产,湖南三安8英寸芯片产线正在教训中。产能界限的比拼,将成为下一阶段竞争的中枢变量。

第8个节点:供给侧出清——中小玩家退出

2025年上游产能愚弄率降至约50%,多数中小衬底厂商处于损失情景。正如行业东谈主士所说,长三角确凿每个县齐有一条碳化硅产线——这种“百团大战”的时局不能能持续。行业出清是厄运的,但出清之后存活下来的头部企业将获取更健康的竞争样式。

第9个节点:AI带来的全新增量

前边如故胪陈,这里不再赘述。中枢逻辑是:英伟达推动800V高压直流架构→数据中心电源全面升级→碳化硅在AI作事器电源中的浸透率快速普及→带动碳化硅衬底、器件需求大幅增长。台积电CoWoS封装采用碳化硅散热决策亦然一个值得密切姿色的新增变量。

第10个节点:技能窜改与各异化竞争

国产碳化硅企业如故不再得志于“廉价替代”,而是在技能层面遏抑攀高新高。以耿直微电子全新发布的G3平台为例,其1200V 11mΩ产物在程序测试条目下导通电阻低至11毫欧,在175℃高结温下仍能保持褂讪导通进展——这种高温工况下的褂讪性,对于新能源汽车来说平直调动为更高的系统效果和更褂讪的能源输出。这意味着国产碳化硅正在从“能用”向“好用”越过。

六、必须正视的两个风险点

说了这样多积极身分,我们也必须客不雅濒临产业的风险。

第一,产能出清可能比预期更慢。 碳化硅行业的千里没成本极高——动辄数亿元的开荒投资、漫长的研发周期,导致许多企业哪怕损失也会硬扛,出清历程可能会拉长。Yole预测本轮缓助将持续到2027至2028年,这意味着短期内的竞争烈度不会较着下降。

第二,技能门道存在不细目性。 特斯拉2023年晓谕下一代平台减少75%碳化硅用量,诚然咫尺来看主如若基于成本考量而非辩论碳化硅的技能门道,但它请示我们一个事实:碳化硅不是全能的,在部分场景下IGBT和氮化镓各有我方的生计空间。畴昔车企在成本和技能之间怎么弃取,仍然是一个需要持续不雅察的变量。

---

七、写在终末:投资看长线,产业看趋势

我入行二十年,看着中国半导体从“缺芯少屏”走到今天,碳化硅是少有的、中国企业在全球范围内取得最初上风的细分赛谈。在衬底这个最中枢的要领,我们的企业如故从“跟跑”变成了“领跑”,这一得益安若泰山。

然则!我必须再强调一遍:产业趋势和短期阛阓走势不是一趟事。 本文基于公开的行业数据和连系阐扬,梳理了碳化硅产业链的中枢逻辑亚搏(中国)app,文中提到的企业仅为例如证实产业样式,不组成任何交易提议。阛阓有风险,任何决策请聚会自己情况审慎判断。